За последнее десятилетие технологический прогресс изменил представление общественности о деньгах. От традиционных монет, бумажных купюр и наличных до цифровых транзакций. Мир все ближе к безналичному обществу с криптовалютами и P2P-транзакциями. Cbdc криптовалюта купить также заслуживает внимания в этом контексте

Власти стран изучают потенциал цифровых валют центрального банка (CBDC) и других связанных с деньгами разработок. Рассказываем, что такое CBDC и как они будут развиваться в 2024 году.

Что такое CBDC (ЦВЦБ, Цифровая Валюта Центральных Банков) и каковы его особенности?: cbdc что это простыми словами: cbdc криптовалюта: cbdc купить

Цифровая валюта центрального банка (Central Bank Digital Currency, CBDC), также известная как цифровая фиатная валюта или цифровые базовые деньги, представляет собой цифровые деньги, эмитируемые центральными банками различных стран.

Можно сказать, что это высокотехнологичная версия традиционных наличных денег, только вместо того, чтобы печататься на бумаге, они хранятся в электронном виде. CBDC, как и традиционная валюта, представляет собой требование к центральному банку, подкрепленное доверием правительства. Это идея и современное решение, позволяющее идти в ногу с меняющимся финансовым ландшафтом, особенно по мере роста популярности криптовалют и других цифровых валют.

С технической точки зрения, цифровая валюта центрального банка — это цифровой эквивалент фиатной валюты страны.

Определение и классификация CBDC

CBDC появилась как ответ на рост криптовалют, которые из нишевых цифровых активов превратились в технологии стоимостью в триллионы долларов. Критики утверждают, что криптовалюты могут расширить возможности преступных группировок, усугубить неравенство и способствовать ухудшению состояния окружающей среды.

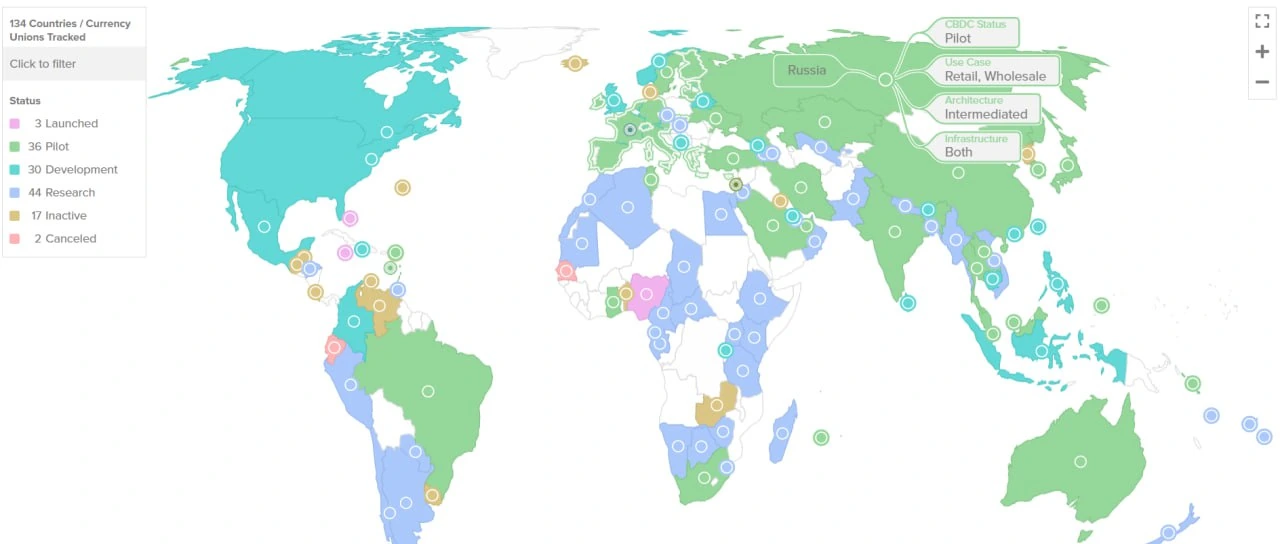

Регулирование криптовалют происходит постоянно: одни страны принимают их, другие вводят запреты или ограничения. Всего 134 страны изучают возможность их введения.

Эволюция была обусловлена растущей цифровизацией финансовых операций и появлением криптовалют. По мере того как правительства и центральные банки признают необходимость цифровой альтернативы физическим наличным деньгам, CBDC становятся потенциальным решением . Обладая потенциалом для расширения финансовой доступности, оптимизации платежных процессов и снижения транзакционных издержек , CBDC могут сыграть важную роль в развитии финансовой системы, однако их успех будет зависеть от особенностей реализации .

Хотя некоторые CBDC могут использовать блокчейн, большинство реализаций полагаются на более централизованные технологии . В отличие от децентрализованных криптовалют, CBDC позволяют центральным банкам сохранять контроль над эмиссией и транзакциями цифровой валюты . Это дает возможность применять меры регулирования, такие как замораживание средств или ограничение операций, однако точные возможности будут зависеть от дизайна конкретной CBDC

Отличие CBDC и традиционной криптовалюты

CBDC только черпают вдохновение в криптовалютах, но существенно от них отличаются. Ключевая особенность криптовалют — децентрализованный аспект. Децентрализованные цифровые валюты, такие как биткоин, не имеют границ, разрешений и цензуры. Одноранговые транзакции происходят на публичных блокчейнах, и никто не может указывать пользователю, что он может или не может делать со своими деньгами.

В случае с CBDC ЦБ контролирует цифровую валюту и наблюдает за транзакциями, что потенциально позволяет принимать такие меры, как замораживание средств, внесение адресов криптокошельков в черный список и прямое стимулирование людей тратить деньги (а не копить их), особенно если CBDC является программируемым.

Учитывая, что большинство CBDC находятся на стадии разработки, придется подождать и посмотреть, как они будут работать на самом деле (особенно за пределами национальных границ), и какой уровень контроля будет у регуляторов.

Примеры стран, внедряющих CBDC - Китай, США, Россия и другие

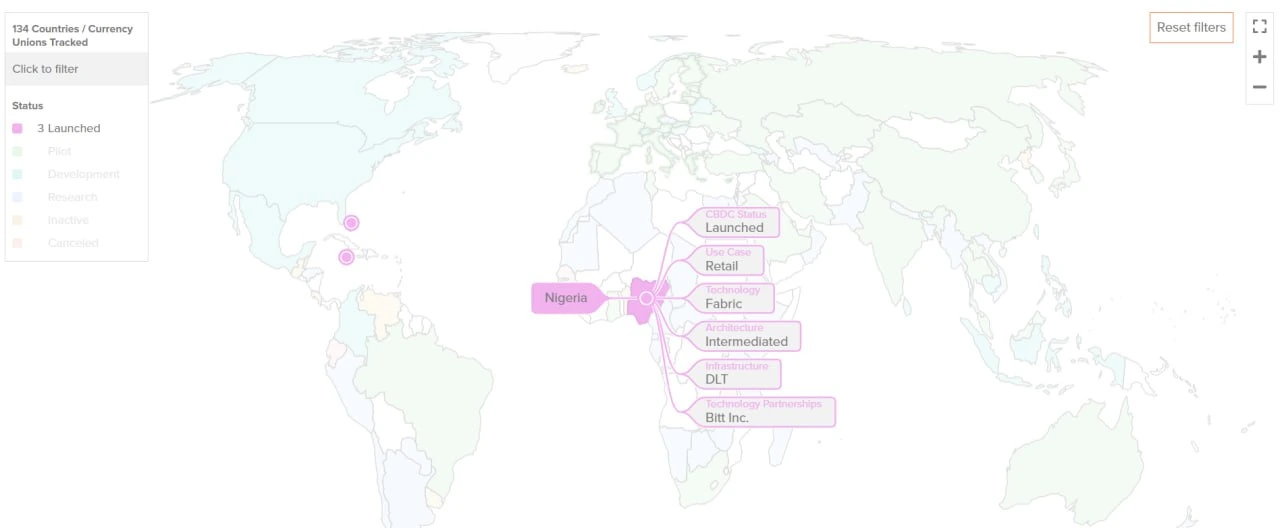

На данный момент несколько стран, включая Китай, Россию, Швецию, Южную Корею, Нигерию, Багамы и Ямайку, уже запустили или тестируют CBDC . Китайский цифровой юань (e-CNY) является одним из самых масштабных пилотных проектов . Многие другие страны, в том числе члены БРИКС, также исследуют возможности внедрения цифровых валют центробанков.

Каких целей можно достичь с помощью CBDC?

Преимущества CBDC перед традиционными валютами

Усиление банковской инфраструктуры и финансовой стабильности

CBDC, выпускаемые и регулируемые ЦБ, предлагают модернизированный подход к традиционному фиату. В отличие от криптовалют, которые работают независимо, CBDC напрямую привязаны к национальным валютам, что обеспечивает стабильность и государственный надзор.

Снижение зависимости от наличных и использования криптовалют

Рассмотрим несколько способов, которыми CBDC могут повлиять на эти процессы:

Возможности для инноваций в платежной системе

Прежде всего, CBDC могут ускорить и удешевить процесс проведения платежей, особенно в международных операциях. Также цифровые валюты центробанка способствуют снижению рисков, связанных с финансовыми операциями, так как они контролируются и поддерживаются властями.

CBDC также могут стать основой для инноваций в финансовой сфере. Например, они создают благоприятные условия для развития смарт-контрактов и автоматизированных финансовых услуг. Это может стимулировать появление новых финансовых продуктов и услуг, улучшить эффективность расчетов в экономике и повысить доступность финансовых услуг для населения.

Как CBDC влияет на финансовую систему страны?

Цифровая валюта центрального банка может оказать значительное влияние на финансовую систему страны. Рассмотрим некоторые из основных способов.

Повышение эффективности платежных систем

Цифровая валюта центрального банка может значительно повысить эффективность платежных систем по нескольким причинам:

Воздействие на монетарную политику и инфляцию

CBDC позволяет центральным банкам более прямо контролировать денежное предложение, поскольку они могут отслеживать транзакции в реальном времени. Это дает им большую гибкость в реагировании на экономические изменения и регулировании ставок.

Влияние на инфляцию также существенно. Центральный банк сможет эффективнее управлять инфляцией, принимая меры для регулирования денежного предложения и ставок.

Стимулирование экономического роста

Цифровая валюта может повысить эффективность денежных транзакций, снизить издержки на их проведение и сделать их более быстрыми и безопасными. Это способствует росту бизнеса и торговли, так как уменьшает время и риски совершения сделок.

CBDC может повысить финансовую инклюзивность, предоставляя доступ к услугам банковского счета и платежным системам широким массам населения, включая тех, кто ранее был исключен из финансовой системы из-за отсутствия банковского счета. Это может стимулировать рост потребления и инвестиций.

Также CBDC может улучшить монетарную политику и контроль над денежным предложением, что способствует стабильности финансовой системы и созданию благоприятной среды для инвестиций и экономического роста.

Наконец, CBDC может способствовать развитию новых технологий и инноваций в сфере финансов, так как облегчает внедрение современных цифровых платежных решений и финансовых услуг. Это может создать новые возможности для развития цифровой экономики и увеличить конкурентоспособность страны на мировом рынке.

Проблемы и вызовы при введении CBDC

Потенциально CBDC могут изменить финансовый ландшафт. Однако пока рано говорить о том, будут ли эти изменения положительными или отрицательными для общества.

Внедрение CBDC сопряжено с рядом серьезных вызовов:

- Конфиденциальность данных: CBDC могут предоставить центральным банкам беспрецедентный доступ к финансовой информации граждан.

- Кибербезопасность: Централизованная система CBDC может стать привлекательной целью для хакеров.

- Финансовая стабильность: Быстрый переход к CBDC может дестабилизировать традиционную банковскую систему.

- Технологические барьеры: Необходимость создания надежной инфраструктуры для поддержки CBDC.

- Правовые аспекты: Требуется разработка новой нормативно-правовой базы для регулирования CBDC.

- Доступность: Обеспечение равного доступа к CBDC для всех слоев населения, включая пожилых людей и жителей отдаленных районов.

- Международное взаимодействие: Необходимость согласования стандартов CBDC между странами для обеспечения трансграничных операций.

Технические проблемы и вопросы безопасности

Цифровые валюты центральных банков (CBDC) сталкиваются с серьезными вызовами в области безопасности. Защита от кибератак и утечек данных - приоритетная задача при разработке CBDC.

Безопасность зависит не только от технологии блокчейн, но и от общей архитектуры системы и применяемых протоколов. Центральные банки сотрудничают с опытными компаниями для внедрения современных методов защиты, включая многофакторную аутентификацию и передовую криптографию.

Защита личных данных и приватности пользователей

CBDC требуют значительного объема личной информации пользователей. Центральные банки отвечают за мониторинг транзакций и предотвращение мошенничества.

При этом многие проекты CBDC стремятся найти баланс между прозрачностью и конфиденциальностью, обеспечивая определенный уровень приватности для пользователей.

Сопротивление традиционной банковской системы

Внедрение CBDC может нарушить устоявшиеся принципы работы банковской системы. Банки опасаются уменьшения своей роли в финансовой системе и снижения спроса на традиционные услуги.

Однако некоторые банки также видят в CBDC возможности для инноваций и улучшения своих сервисов. Степень сопротивления зависит от конкретной реализации CBDC и регуляторной среды.

Оказывает ли влияние криптовалюта на CBDC или эти сущности не могут являться связанными?

Криптовалюты стали стимулом для исследований в области CBDC. Многие страны рассматривают CBDC как способ сохранения контроля над денежной эмиссией в условиях роста популярности криптовалют.

Важно отметить, что CBDC и криптовалюты имеют существенные различия, особенно в вопросах централизации и контроля. Опыт развития криптовалют помогает центральным банкам улучшать эффективность и безопасность своих цифровых платежных систем.

Перспективы развития CBDC в мире и в России

В последние годы многие страны активно продвигаются в разработке цифровых валют центральных банков (CBDC). Согласно данным Банка международных расчетов, более 80 центральных банков по всему миру исследуют возможности внедрения CBDC.

Цель внедрения такой валюты заключается в обеспечении эффективного и безопасного современного способа осуществления платежей, улучшении доступа к финансовым услугам и повышении эффективности денежного обращения.

В России также ведутся активные работы по внедрению CBDC. Банк России успешно провел пилотные проекты по тестированию цифрового рубля. По состоянию на 2023 год, 13 банков успешно завершили пилотное тестирование, и цифровой рубль был введен в ограниченный оборот.

Планы и проекты по введению CBDC в разных странах

По данным исследования Atlantic Council's CBDC Tracker, 130 стран, на долю которых приходится 98% мирового ВВП, изучают возможность создания CBDC. Это значительный рост по сравнению с 35 странами в мае 2020 года. В настоящее время 65 стран находятся на продвинутой стадии — разработки, пилотного проекта или запуска.

Внедрение CBDC может значительно повлиять на финансовую систему, улучшив скорость и безопасность транзакций, снизив издержки на проведение операций и повысив финансовую доступность. Процесс также сопряжен с рядом вызовов, включая вопросы конфиденциальности данных, кибербезопасности и потенциального влияния на традиционную банковскую систему.

Среди лидеров в разработке CBDC можно выделить:

- Китай: Проект цифрового юаня (e-CNY) находится на стадии масштабного тестирования в нескольких регионах страны.

- Швеция: Проект e-krona находится на стадии технического тестирования.

- Багамские острова: Уже запустили свою CBDC «Sand Dollar» в октябре 2020 года.

Статус и перспективы разработки российского цифрового рубля

У рубля будут три варианта: в наличной, безналичной и цифровой форме. Они имеют одинаковую стоимость: один наличный рубль равен одному безналичному и одному цифровому рублю.

Прототип платформы цифрового рубля был создан в декабре 2021 года. В следующем году проводилось тестирование прототипа после которого была разработана дорожная карта проекта. После этого последовала разработка законодательства. Тестирование операций с цифровыми рублями с привлечением узкого круга клиентов 13 банков началось в августе 2023 года. Власти намерены поэтапно внедрять актив.

Фото: Freepik

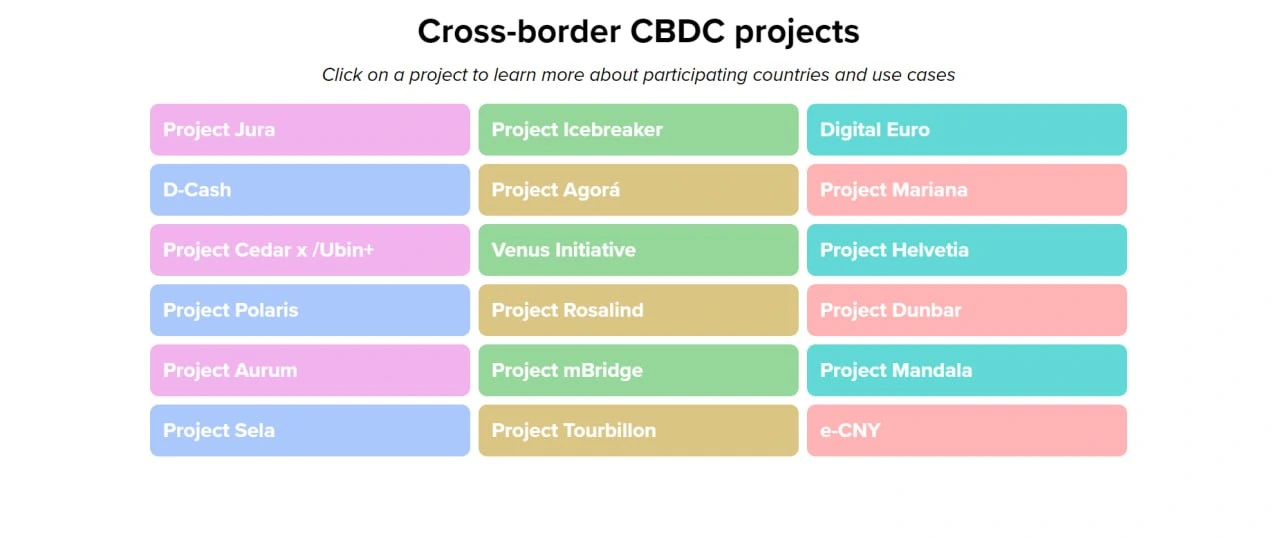

Влияние международной интеграции CBDC на глобальную экономику

Внедрение международной интеграции цифровых валют центральных банков (CBDC) может оказать значительное влияние на глобальную экономику.

Основные преимущества включают:

- Повышение эффективности международных платежей: CBDC могут ускорить и удешевить процесс проведения трансграничных операций.

- Сокращение издержек: Использование CBDC может снизить расходы на проведение международных транзакций.

- Улучшение прозрачности сделок: CBDC обеспечивают большую прозрачность финансовых операций благодаря технологии блокчейн.

- Снижение рисков контрагентов: CBDC, являясь обязательством центрального банка, могут снизить риски, связанные с взаимодействием между финансовыми институтами.

Однако внедрение CBDC сопряжено с рядом вызовов и потенциальных рисков:

- Влияние на роль коммерческих банков: CBDC могут изменить традиционную модель банковского дела, потенциально уменьшая роль коммерческих банков как посредников.

- Риск валютного замещения: Широкое распространение иностранных CBDC может привести к вытеснению местных валют, особенно в развивающихся экономиках.

- Вопросы конфиденциальности и защиты данных: Необходимо найти баланс между прозрачностью транзакций и защитой личной информации пользователей.

- Необходимость международной координации: Для эффективной интеграции CBDC требуется согласование регуляторных подходов и технических стандартов между странами.

Отличия между розничным и оптовым CBDC

Существует два основных типа цифровых валют центральных банков (CBDC): оптовые и розничные. Их ключевые различия заключаются в целевой аудитории и масштабе транзакций.

Розничные:

- Предназначены для использования широкой публикой и бизнесом

- Обслуживают многочисленные мелкие транзакции

- Нацелены на повышение доступности финансовых услуг, в том числе для необслуживаемых банками слоев населения

- Требуют удобного пользовательского интерфейса

Оптовые:

- Ориентированы на финансовые учреждения и крупные межбанковские расчеты

- Обрабатывают меньшее количество транзакций, но большей стоимости

- Доступны только авторизованным финансовым институтам

- Требуют надежной инфраструктуры для обеспечения безопасности крупных транзакций

Применение розничных CBDC:

- Повседневные транзакции, такие как покупка товаров и услуг

- Отправка денежных переводов

- Дополнение к традиционным банковским счетам и наличным деньгам

- Потенциальное улучшение финансовой доступности для необслуживаемых банками групп населения

Применение оптовых CBDC:

- Межбанковские расчеты и другие финансовые операции между учреждениями

- Оптимизация процесса расчетов между финансовыми институтами

- Повышение эффективности финансовых рынков за счет возможности мгновенных расчетов

- Улучшение регуляторного надзора за финансовыми операциями

Важно отметить, что как розничные, так и оптовые CBDC могут использоваться для внутренних и трансграничных операций, но с разными целями и ограничениями в зависимости от типа CBDC и политики конкретного центрального банка.

Сравнение эффектов внедрения розничных и оптовых CBDC на экономику

Розничные CBDC:

- Увеличение эффективности платежных систем: Розничные CBDC могут повысить скорость и доступность платежей для широкой публики, особенно в сфере микроплатежей и трансграничных переводов.

- Снижение затрат и рисков: CBDC потенциально могут снизить операционные издержки для финансовых учреждений. Однако важно отметить, что они также могут создать новые риски, например, для кибербезопасности и финансовой стабильности.

- Повышение финансовой инклюзии: CBDC могут предоставить доступ к финансовым услугам для необслуживаемых банками слоев населения, особенно в регионах с ограниченной банковской инфраструктурой.

Оптовые CBDC:

- Усиление стабильности финансовой системы: Оптовые CBDC могут повысить устойчивость финансовых рынков и платежных систем за счет более эффективного управления рисками и ликвидностью.

- Улучшение ликвидности финансовых рынков: CBDC могут способствовать более эффективному управлению ликвидностью между финансовыми институтами.

- Сокращение времени расчетов между финансовыми институтами: Оптовые CBDC могут обеспечить практически мгновенные расчеты между банками, что повысит эффективность межбанковских операций.

важно отметить, что конечные результаты зависят не только от специфики внедрения и регулирования, но и от конкретных экономических условий страны